Een TU-student heeft een manier gevonden om studieschuld-rente zo laag mogelijk te houden. Studenten die dit doen, moeten wel een maand hun lening en ov-kaart stopzetten.

Joep de Jong bedacht een manier om tot duizenden euro's te besparen. (Foto: Justyna Botor)

Per 1 januari 2023 gaat de rente op studieleningen omhoog. Hbo- en universitaire studenten krijgen dan te maken met een rentepercentage van 0,46 procent. Voor mbo-studenten ligt de rente hoger: op 1,78 procent.

Hoger onderwijs-studenten (ho) die dit jaar hun diploma halen, vallen onder de 0,46 procent. Wie later afstudeert, krijgt waarschijnlijk een hogere rente voor de kiezen. Volgens deskundigen en studentenorganisaties zal de rente de komende jaren namelijk oplopen. Op een schuld van bijvoorbeeld 45 duizend euro kan een student die afstudeert in 2024 zomaar duizenden euro’s meer aan rente kwijt zijn dan wie in 2022 een diploma haalt. Flink balen dus voor iedereen die dit jaar nog niet afstudeert.

Joep de Jong van de TU Delft is zo’n student. Hij heeft momenteel zo’n 40 duizend euro schuld en heeft zijn stage en afstuderen van negen maanden nog voor de boeg. Maar hij heeft een manier gevonden waarop hij alsnog van het lage tarief kan profiteren. Joep ontdekte dat het mogelijk is om je tot nu toe opgebouwde schuld ‘vast te zetten’ onder het lagere tarief van 0,46 procent. Alles dat je ná 2022 aan schuld opbouwt, valt wel onder het toekomstige tarief. “Je splitst je lening als het ware op”, legt Joep uit. De masterstudent heeft de afgelopen weken uitgebreid contact gehad met DUO en klopte begin vorige maand aan bij Delta en andere mediaorganisaties. “Ik wilde dat meer studenten kunnen profiteren van deze ‘truc’”, zegt Joep. Ook andere studenten ontdekten dat deze DUO-truc bestaat. Zo schreef student Michiel Boeren in post over op LinkedIn over een soortgelijke methode en sprak NOS op 3 met student Casper de Haes. De nieuwsorganisatie schreef er dit artikel over en maakte deze handige explainer.

Joep plaatst wel een belangrijke kanttekening bij zijn vinding. “Je moet het je kunnen veroorloven om een maand niet te lenen, een eventuele aanvullende beurs stop te zetten én je reisproduct in die tijd stop te zetten. Niet iedereen kan dat financieel dragen.” Voordat we naar Joeps oplossing gaan, leggen we eerst uit hoe het leenstelsel en het rentepercentage werken.

Wanneer bepaalt DUO welk rentepercentage studenten moeten betalen?

Studenten die onder het leenstelsel vallen en klaar zijn met hun studie, moeten na een aflossingsvrije periode hun lening terugbetalen. Ze krijgen daarvoor 35 jaar de tijd. De rente die studenten in die periode betalen, staat steeds voor vijf jaar vast.

Tot zover vrij simpel, toch? Let op, want hier wordt het iets lastiger. Welke rente je de eerste vijf jaar betaalt, wordt vastgesteld in het jaar nádat je je studiefinanciering stopzet (bijvoorbeeld wanneer je afstudeert en stopt met lenen). Dat gebeurt om preciezer te zijn in de zogenoemde ‘aanloopfase’, dat is de periode van twee jaar na afstuderen waarin je nog niet hoeft af te lossen. Ho-studenten die in 2022 hun studie afronden, vallen daardoor niet onder het tarief van 2022 (0 procent), maar onder het rentepercentage dat op 1 januari 2023 ingaat (0,46 procent). Wie in 2023 afstudeert, krijgt het rentepercentage van 1 januari 2024 toebedeeld. Wie in 2024 afstudeert met het rentepercentage van 2025, enzovoorts.

Hoe bepaalt DUO de hoogte van de rente en hoe kunnen studenten weten welke kant die op gaat?

Het rentepercentage hangt voor ho-studenten uit het leenstelsel af van de gemiddelde rente waartegen de Nederlandse overheid geld leent voor een periode van vijf jaar. Dat is wettelijk zo vastgelegd. Vanwege de gestegen inflatie is die rente nu aan het stijgen en gezien de situatie op de financiële markten is het volgens deskundigen onwaarschijnlijk dat de rente in de komende paar jaar weer omlaag gaat. Kortom: in 2024 zal de rente waarschijnlijk hoger liggen dan in 2023. Omdat de renteberekening duidelijk in de wet is vastgelegd, is het mogelijk om zelf een berekening te maken. Het Financieele Dagblad deed dat eerder voor 2023. De rente van 2024 staat nog niet officieel vast, maar deskundigen en studentenorganisaties verwachten dat die hoger komt te liggen dan 0,46 procent. Zo stelde het Interstedelijk Studentenoverleg in oktober in een persbericht: “Dit percentage zal nu nog niet direct leiden tot serieuze financiële problemen. Wel zien wel een onheilspellend scenario voor ons waarin het rentepercentage de aankomende jaren de pan uit gaat rijzen.”

Hoe kunnen studenten hun lening opsplitsen?

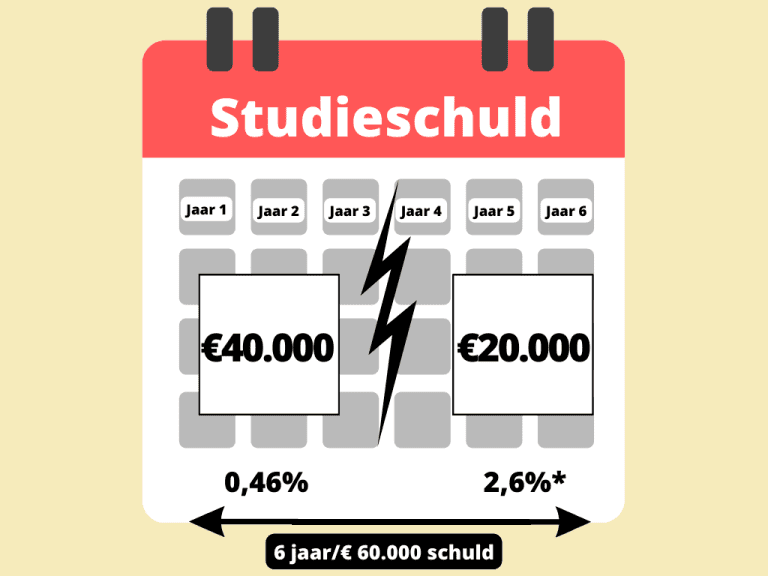

Het korte antwoord is: door in januari 2023 geen studiefinanciering te ontvangen (bestaande uit lening, eventuele aanvullende beurs en studentenreisproduct). Als je dit doen én tijdig je ov-kaart stopzet bij de ov-automaat, valt de schuld die je tot december 2022 hebt opgebouwd namelijk onder het tarief van 0,46 procent. Vanaf februari kun je weer lenen, waarmee je een nieuwe schuld opbouwt met een nog onbekend rentepercentage. Joep: “Omdat je hiermee een deel van je schuld wegzet onder een lager tarief in plaats van je volledige schuld onder een hoger tarief, ben je goedkoper uit.” In het geval van Joep ziet dit er als volgt uit.

Disclaimer: De rentepercentages van 2024 en de jaren daarna zijn nog niet bekend dus alle percentages na 2023 zijn fictief. (Visualisatie: Marjolein van der Veldt)

Disclaimer: De rentepercentages van 2024 en de jaren daarna zijn nog niet bekend dus alle percentages na 2023 zijn fictief. (Visualisatie: Marjolein van der Veldt)

In het lange antwoord geven we meer uitleg: bij DUO is het mogelijk om de studielening stop te zetten. Dit kan bijvoorbeeld bij een gap year tussen bachelor en master. Stel, een student rondt de bachelor af in augustus 2019, gaat er tussenuit en begint in september 2021 aan een master. Wat DUO dan doet, is de studieschuld opbreken in twee delen. Het deel dat de student tijdens de bachelor leende, wordt ‘lening één’ genoemd. Die lening krijgt een rentepercentage mee in de bijbehorende aanloopfase: de hoogte wordt bepaald op de eerstvolgende 1 januari na de laatste maand dat de student leende. Het bedrag dat de student tijdens de master leent wordt ‘lening twee’. Zolang de student met de master bezig is, is het een lopende lening met rente. Na het stoppen van de opleiding wordt het rentepercentage voor vijf jaar vastgesteld.

Ditzelfde principe kun je toepassen in een veel korter tijdsbestek, ontdekte TU-student Joep. Elk jaar kijkt DUO namelijk in februari welke studenten er in januari nog volledige studiefinanciering ontvingen, bestaande uit lening, ov-kaart en eventueel een aanvullende beurs. Van studenten die in januari niet leenden, beschouwt DUO de studiefinanciering als een afgerond geheel. Met andere woorden: studenten kunnen hun lening in twee delen opsplitsen door in januari niet te lenen. Dit kan tijdens de studie. Vanaf februari kan de lening weer beginnen.

Risico’s

Voor de kanttekening dat dit vooral voor ‘rijke’ studenten lijkt weggelegd, heeft Joep een oplossing bedacht: extra bijlenen in december en in januari voor 31,60 euro een weekend vrij-reisproduct van de NS aanschaffen. “Extra geld lenen kost natuurlijk ook weer geld en met zo’n NS-abonnement ben je niet altijd volledig uit de kosten. Desondanks kan het – afhankelijk van de hoogte van de studieschuld – voordeliger uitpakken dan door blijven lenen”, zegt Joep.

Er zijn ook gevallen waarin Joeps oplossing níet voordeliger uitpakt. Dat geldt vooral wanneer de schuld nog laag is, bijvoorbeeld tienduizend euro. En nog belangrijker: er kleven risico’s aan dit opsplitsen. Zo kan het zijn dat de rente zich toch niet gedraagt zoals deskundigen nu verwachten en de rente in de komende jaren juist onder de 0,46 procent ligt. Daardoor zou het kunnen zijn dat de 0,46 uiteindelijk hoger blijkt dan het toekomstige percentage.

Daarnaast is er een aantal dingen waarop studenten moeten letten. DUO-woordvoerder Tea Jonkman wijst erop dat studenten er echt voor moeten zorgen dat ze hun ov-kaart tijdig fysiek stopzetten bij een ov-automaat. “Anders sta je bij DUO nog steeds als ontvanger van studiefinanciering geregistreerd”, zegt ze. “In januari kun je niet gebruik maken van je studentenreisproduct. De extra kosten die je hierdoor maakt, moeten wel opwegen tegen het bedrag dat je bespaart.” Ook waarschuwt ze dat studenten die rond de dertig jaar oud zijn moeten opletten. “Na je dertigste kun je namelijk niet meer opnieuw studiefinanciering aanvragen. In sommige gevallen kan het dus beter zijn om de lening door te laten lopen.”

Oké, even voor de duidelijkheid: wat moeten je als student doen?

- Het belangrijkste is om de tips uit dit artikel niet klakkeloos op te volgen. Zoek iemand die met je mee kan denken, bijvoorbeeld een financieel deskundige of één van je ouders/verzorgers.

- Kijk met diegene naar je huidige schuld, je verwachte schuld en de rentepercentages die jij in de toekomst verwacht. Eventueel zou je net als Joep een rekenvoorbeeld kunnen maken.

- Neem pas een beslissing als je alles goed hebt doorgerekend.

- Wil je inderdaad je lening opsplitsen? Dan moet je zowel je lening, je eventuele aanvullende beurs als je ov-kaart een maand stop zetten. Die lening zet je stop in de online omgeving van DUO, door te klikken op de felgroene knop ‘studiefinanciering stopzetten’. Voor het stopzetten van je ov-kaart moet je naar een NS-automaat. Dit kun je volgens een DUO-medewerker doen tot uiterlijk 10 januari. “Maar het is verstandiger om dit al op 31 december te doen”, aldus de medewerker. Want je mag er vanaf de eerste dag van de maand al niet meer mee reizen

- Zorg ervoor dat je DUO op tijd – en dat is volgens een woordvoerder voor half januari – laat weten dat je je lening wilt hervatten, zodat je in februari weer geld krijgt.

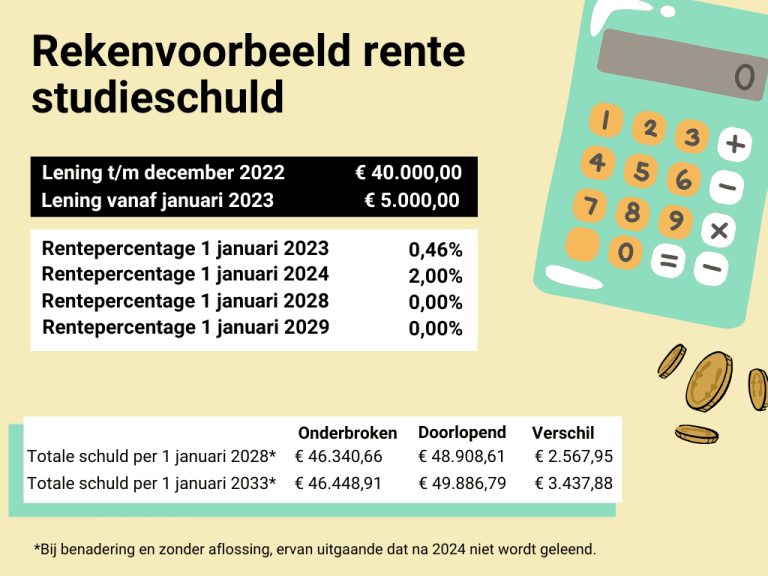

TU-student Joep heeft een rekenvoorbeeld gemaakt waarmee je een indicatie krijgt hoeveel rente jij zou besparen. Dat voorbeeld vind je hier (je kunt zelf de bedragen aanpassen nadat je het exceldocument hebt gedownload). Hij is er in zijn berekening vanuit gegaan dat de student in 2024 niet meer leent en dat de student de schuld niet aflost. Daarnaast is de maandelijkse rente op het geleende bedrag vanaf 2023 niet meegenomen. Joep: “Het geleende bedrag neemt namelijk met de maand toe en dat te ingewikkeld voor deze berekening. Je moet dan namelijk ook het geleende bedrag per maand weten.”

Tekst: Annebelle de Bruijn. Visualisaties: Marjolein van der Veldt. Met dank aan NRC-redacteur Koen Marée.

Heb je een vraag of opmerking over dit artikel?

[email protected]

Comments are closed.