Starters hebben steeds meer moeite met het vinden van een huis. De woningmarkt zit potdicht, de concurrentie is moordend en een studieschuld helpt niet mee.

Foto ter illustratie. (Foto: Patrick Perkins / Unsplash)

Soms vindt ze haar woonsituatie best frustrerend, geeft promovendus Susan Vermeer toe. “Ik ben 26 en werk fulltime, denk ik dan. Wat doe ik nog in dit studentencomplex? Waarom woon ik niet gewoon in een echt huis, of een groter appartement?”

Vermeer promoveert in de communicatiewetenschap aan de Universiteit van Amsterdam, waar ze in 2018 ook afstudeerde. Toch woont ze nog altijd in haar studentenstudio van 22 vierkante meter, voor een huurprijs van 700 euro per maand. “Mijn vriend is 29 en heeft ook een goede baan, maar woont nog samen met huisgenoten in Utrecht”, vertelt ze. “Voor onze families in Brabant is dat soms lastig te begrijpen. Daar kun je als starter in veel plaatsen nog wel een mooi appartement kopen, of zelfs een huis met een grote tuin.”

Het stel is sinds kort op zoek naar een eigen koopwoning in de Domstad. “Je bent zo 1400 euro huur per maand kwijt voor een leuk appartement”, zegt Vermeer. “Dan is kopen een betere investering.”

‘Ik word helemaal gek in mijn kleine studio’

Maar die huizen hebben ze niet voor het uitkiezen. En als ze iets leuks vinden, is het nog maar de vraag of ze een hoger bod kunnen uitbrengen dan al die rijke ouders, doorstromers, expats en beleggers.

“Sommigen bieden zo 50k boven de vraagprijs”, zegt Vermeer. “Dat is voor ons niet te doen. Eigenlijk moet je als starter nu strijden tegen mensen die te veel geld hebben. Of je moet zoeken in een lagere prijsklasse, maar dat kost je vierkante meters. Mijn vriend heeft liever een iets goedkopere woning, zodat we geld overhouden voor mooie reizen. Je moet niet alleen werken om je huis te kunnen financieren, zegt hij. Maar ik denk momenteel alleen maar aan meer ruimte en een tuin. Ik word helemaal gek in mijn kleine studio.”

Hoe groot is het probleem?

Na al die jaren keihard studeren is het dan eindelijk zo ver: je hebt je diploma, en misschien zelfs al een eerste jaarcontract op zak. Tijd om die studentenkamer te verlaten voor de volgende stap op de woningladder. De vraag is: hoe zet je die? De markt zit zo goed als op slot.

Koopwoningen zijn nog nooit zo duur geweest, schreef het CBS deze zomer. Veel aanbod voor de middeninkomens is er niet. Een nog enigszins betaalbare woning trekt tientallen, soms zelfs honderden gegadigden. Het inplannen van een bezichtiging is vaak nog lastiger dan het scoren van eersterangs concertkaartjes. Niet voor niets bereikte het aandeel starters dat een huis koopt vorig jaar een dieptepunt.

Liever eerst even huren dan? Maar de wachttijden voor een sociale huurwoning lopen alleen maar op, waarschuwde de Woonbond deze week nog. En wie na jaren eindelijk aan de beurt is, verdient tegen die tijd misschien alweer te veel. Ondertussen rijzen de prijzen in de vrije sector de pan uit, met inkomenseisen tot soms wel 4,5 keer de huur.

“Ik bestudeer de woningmarkt al veertig jaar, maar ik heb dit nog niet meegemaakt”, zegt hoogleraar housing systems Peter Boelhouwer van de TU Delft. “Het is sinds de jaren zeventig niet meer voorgekomen dat we zulke enorme tekorten hadden. Volgens het CBS zijn er in Nederland 315 duizend huizen te weinig.”

Wat zijn de opties?

Jonge afgestudeerden zullen water bij de wijn moeten doen. “Ze zullen genoegen moeten nemen met minder vierkante meters, of bereid zijn om te delen”, zegt Boelhouwer. “Iets verder weg van het centrum wonen kan ook, of in een andere stad dan waar ze hebben gestudeerd.”

Voor young professionals in grote steden zouden volgens hem bijvoorbeeld ‘microwoningen’ uitkomst kunnen bieden: 30 à 40 vierkante meter voor ongeveer 800 euro huur per maand, eventueel met gemeenschappelijke binnentuinen of wasruimtes. Wie delen sowieso geen probleem vindt, zou ook een friends-contract kunnen overwegen. Dan huur je een woning met twee of drie vrienden, en heb je alleen een eigen slaapkamer.

Al doet dat laatste dan toch wel weer denken aan een studentenhuis. En zou je als jongere over zo’n microwoning niet zeggen: voor zo veel huur ga ik liever kopen?

Maar wie koopt, moet het wel zeker weten, zegt Boelhouwer. “In een koopwoning moet je toch minstens vijf jaar blijven wonen. Anders is het niet rendabel: denk aan de kosten koper, zoals voor de notaris en het afsluiten van de hypotheek. De vraag is of je jezelf als jonge starter al op zo’n manier wil vastleggen. Misschien verander je van baan, of krijg je een relatie met iemand uit een andere stad.”

Kun je eigenlijk wel kopen?

De olifant in de (woon)kamer is het leenstelsel. Sinds het wegvallen van de basisbeurs in 2015 zijn studenten immers vaker en meer gaan lenen bij DUO. Gemiddeld staan zij na hun studie 25 duizend euro in het rood, blijkt uit een prognose van onderzoeksbureau ResearchNed.

En dus maken studenten zich zorgen. Wie met zo’n schuld een huis wil kopen, komt straks niet meer in aanmerking voor een hypotheek, vrezen ze. Maar hoe gegrond is die angst?

‘Sommigen bieden zo 50k boven de vraagprijs’

“In principe kun je ook met een studieschuld gewoon een hypotheek krijgen”, zegt Marcel Warnaar, senior wetenschappelijk medewerker bij het Nibud (Nationaal Instituut voor Budgetvoorlichting). “Hij is alleen wat minder hoog.”

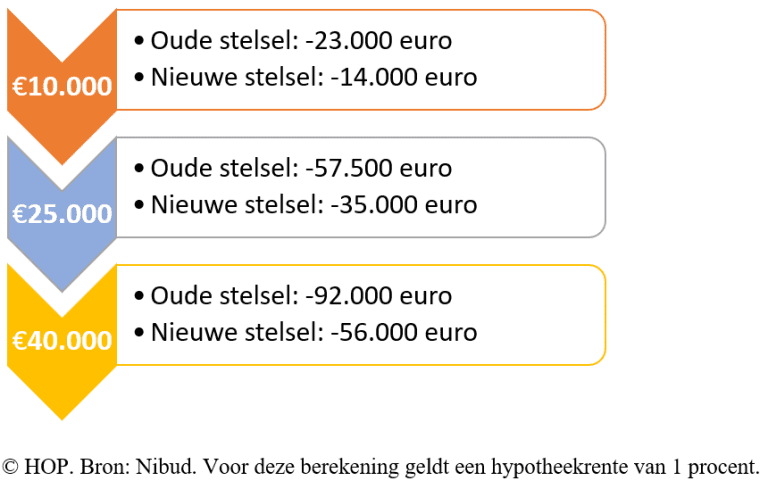

Dat zit zo: bij het berekenen van de maximale hypotheek houden de banken rekening met een ‘fictief’ bedrag dat je maandelijks aflost aan DUO. Dat berekenen ze op basis van een bepaald percentage (‘factor’) van de totale studieschuld. Voor het oude leenstelsel is dat 0,75 procent en voor het nieuwe stelsel 0,45 procent.

Een rekenvoorbeeld met die gemiddelde studieschuld van 25 duizend euro: bij een hypotheekrente van één procent krijgen studenten uit het oude leenstelsel een mindering van 57.500 euro op hun maximale hypotheek. Studenten uit het nieuwe leenstelsel krijgen 35 duizend euro minder hypotheek, omdat hun maandelijkse aflossingsbedrag lager is.

Impact op maximale hypotheek bij lage, gemiddelde en hoge studieschuld

Eén lichtpuntje: het wordt vanaf 1 januari mogelijk ietsje beter. Het Nibud adviseerde deze zomer om de studieschuld minder zwaar te laten wegen bij een hypotheekaanvraag: de factoren worden dan 0,65 procent voor het oude en 0,35 procent voor het nieuwe stelsel. “Dat advies ligt nu bij het ministerie van Binnenlandse Zaken, maar het ziet ernaar uit dat het wordt overgenomen”, zegt Warnaar.

Eén lichtpuntje: het wordt vanaf 1 januari mogelijk ietsje beter. Het Nibud adviseerde deze zomer om de studieschuld minder zwaar te laten wegen bij een hypotheekaanvraag: de factoren worden dan 0,65 procent voor het oude en 0,35 procent voor het nieuwe stelsel. “Dat advies ligt nu bij het ministerie van Binnenlandse Zaken, maar het ziet ernaar uit dat het wordt overgenomen”, zegt Warnaar.

Bij een studielening van tienduizend euro levert deze nieuwe regeling woningzoekers zo’n drieduizend euro aan extra hypotheekruimte op. Wie 25 duizend euro in het rood staat bij DUO, kan volgend jaar tussen de zeven- en achtduizend euro meer lenen voor de aankoop van een huis.

Wat kun je zelf doen?

“Je zou ook zeker kunnen overwegen om, zodra je een inkomen hebt, alvast te beginnen met extra aflossen”, adviseert Warnaar. “Dan kun je DUO namelijk vragen om een herberekening van je maandlast. Ook dat kan gunstig uitpakken voor je hypotheek.”

Klop desnoods aan bij ouders, grootouders, ooms en tantes die al overwaarde op hun woning hebben en goed in de slappe was zitten, adviseert financieel specialist Karin Boog van de Vereniging Eigen Huis. “Misschien willen zij je wel helpen met het kopen van een woning of het afbetalen van je studieschuld, al is het maar met een klein bedrag.”

Nog een tip: probeer je wensen qua buurt of stad te verleggen. “Door de coronacrisis is thuiswerken veel normaler geworden”, zegt Boog. “Hierdoor kan het zinvol zijn om je zoekgebied toch iets uit te breiden naar gebieden waar de woningen nog wel goedkoper zijn.”

En je studieschuld verzwijgen?

Een vaak gehoorde vraag: kan het kwaad om gewoon niets te zeggen over die lening bij Ome DUO? Anders dan bijvoorbeeld een creditcardschuld of een auto-leasecontract worden studieschulden immers niet geregistreerd bij het Bureau Krediet Registratie. Hypotheekverstrekkers kunnen deze gegevens dus niet zomaar inzien (en als het aan het Interstedelijk Studenten Overleg ligt, blijft dat ook zo).

Doe het niet, benadrukt Warnaar van het Nibud. “De meeste hypotheekverstrekkers zullen je van tevoren naar je schuld vragen. Als je dan liegt, want dat doe je als je er niets over zegt, heeft dat flinke consequenties op het moment dat het mis gaat.”

Wie een studieschuld verzwijgt, pleegt namelijk valsheid in geschrifte. En dat is strafbaar. De politie zal je niet meteen in de boeien slaan, maar een hypotheekverstrekker mag in zo’n geval wel de hele hypotheekschuld in één keer opeisen. Ook het recht op Nationale Hypotheek Garantie (een soort vangnet voor wie de hypotheek niet meer kan betalen) vervalt dan. “Banken zullen in zo’n geval weinig coulant zijn om te kijken of ze een oplossing voor je kunnen vinden”, zegt Warnaar. “Je hebt echt alleen jezelf ermee.”

‘Wie een studieschuld verzwijgt, pleegt valsheid in geschrifte’

Door te liegen, loop je volgens hem bovendien meer risico dat je een lening aangaat die je eigenlijk niet kunt betalen. “Als jij je studieschuld verzwijgt én een maximale hypotheek neemt, kan het heel zwaar worden om elke maand beide lasten op te brengen. Als je dan onverhoopt zonder werk komt te zitten, heb je echt een groot probleem.” Geen goed idee dus, des te meer nu de economie door de coronacrisis in het slop zit.

Zijn jongeren in de steek gelaten?

Er zijn de laatste jaren wel wat kleine verbeteringen doorgevoerd. Zo zijn er speciale startersleningen voor jongeren en is een vast arbeidscontract voor het kopen van een huis al lang niet meer noodzakelijk. “Dat is echt iets uit het verleden”, zegt Boog van de belangenvereniging Eigen Huis (die overigens ook gratis webinars organiseert voor huizenzoekers). “Er wordt nu vooral gekeken naar arbeidskansen.”

Wie een jaar als flexwerker bij een uitzendbureau heeft gewerkt, kan nu bijvoorbeeld een zogeheten ‘perspectiefverklaring’ aanvragen. Al kan dat perspectief per sector verschillen, geeft Boog toe, vooral in coronatijd. “Als je nu in de horeca of in de cultuur- of evenementensector werkt, wordt het wel lastig.”

Wat ook meehelpt: vanaf volgend jaar hoeven woningkopers tussen de 18 en 35 jaar geen overdrachtsbelasting meer te betalen. Dat scheelt twee procent van de totale aankoopprijs – voor een huis van twee ton is dat bijvoorbeeld vierduizend euro. “Dat eigen spaargeld wordt dus minder belangrijk”, zegt Boog. “Al is wel te hopen dat het de huizenprijzen niet verder opdrijft.”

Wat moet de politiek doen?

Dat jongeren het zwaar hebben op de woningmarkt, begrijpt het kabinet ook. Niet voor niets lanceerde het ministerie van Binnenlandse Zaken dit jaar een speciale campagne en zelfs een bijbehorende Week van de Starter.

Maar kan de overheid niet meer voor starters betekenen? “Er moet echt iets worden gedaan aan de studiefinanciering”, zegt Boog. “Dat leenstelsel is voor jongeren een blok aan het been. Daarnaast roepen wij letterlijk: bouwen, bouwen, bouwen! En dan vooral in de prijsklasse waar starters ook iets aan hebben.”

‘Droge voeten houden en fatsoenlijk wonen is belangrijker dan het bouwen van varkensstallen’

Daar wordt in elk geval aan gewerkt. Minister Kajsa Ollongren van Wonen wil dat Nederland in 2030 een miljoen meer woningen telt. Maar is daar eigenlijk nog wel genoeg ruimte voor?

“Mensen roepen vaak: ‘Nederland is vol’, maar dat is onzin”, zegt hoogleraar Boelhouwer. “Ons landoppervlakte bestaat nu voor vijftien procent uit natuur en voor maar liefst tweederde uit landbouw. Dat is volledig uit de hand gelopen. Ik zeg: laten we de natuur verdubbelen – dat is ook goed voor de waterberging – en één procent extra van de Nederlandse grond voor woningbouw bestemmen. Dan ben je er gewoon al. Sommige mensen worden vast boos als ik dat voorstel, maar droge voeten houden en fatsoenlijk kunnen wonen, is toch belangrijker dan het bouwen van varkensstallen?”

Er is inmiddels ook echt wel politieke urgentie, vervolgt hij. “De Tweede Kamer zit de minister zwaar op de huid. Er is dit jaar zelfs een motie aangenomen voor de terugkeer van een ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieu. Wonen wordt zeker een hot item in de aankomende verkiezingsdebatten.”

Geen woning, geen kroning

Wat Boelhouwer betreft zouden ook jonge starters zelf wat vaker van zich mogen laten horen. “Ik ben zelf afgestudeerd in de jaren tachtig. ‘Geen woning, geen kroning!’, was toen de leus. Demonstreren hoort er toch ook een beetje bij. Sluit je bijvoorbeeld aan bij een vakbeweging, of een jongerentak van een politieke partij. Die kunnen ook een vuist maken.”

Woningzoeker Susan Vermeer en haar vriend gaan vooralsnog niet de barricades op. Ze hebben deze week een bezichtiging bij een bovenwoning in de Utrechtse wijk Lombok. “We zijn optimistisch”, lacht Vermeer. “Maar als je ons over een half jaar spreekt, is dat misschien anders.”

Hoe heeft het zo ver kunnen komen?

De precieze reden voor het woningtekort valt niet aan te wijzen, zegt hoogleraar housing systems Peter Boelhouwer. Wat meespeelt is dat de Nederlandse bevolking veel sneller groeit dan verwacht: volgens de laatste schattingen telt ons land 19,3 miljoen inwoners in 2050. Hierbij speelt onder meer arbeidsmigratie een rol, van seizoenswerkers tot internationale promovendi. “Maar gemeenten krijgen al jaar in jaar uit verouderde prognoses en maken op basis daarvan hun bouwplannen. Dan loop je vanaf het begin al achter.”

Er is ook sprake van verminderde productie. “Vóór de economische crisis in 2008 werden er zo’n 80 duizend woningen per jaar gebouwd, maar dat aantal was in 2014 bijna gehalveerd”, legt Boelhouwer uit. “We hebben dus eigenlijk een behoorlijke inhaalslag te maken. Toch neemt het aantal bouwvergunningen de laatste paar kwartalen juist weer af. Dat heeft onder meer te maken met het gebrek aan financieel haalbare woningbouwlocaties. De regelgeving rondom stikstof en later rondom geluidsoverlast kan de komende jaren ook nog roet in het eten gooien.”

Een ander belangrijk begrip is ‘huishoudenverdunning’, zegt Boelhouwer. “Mensen wonen vaker op zichzelf, of met z’n tweeën. Daar heb je meer woningen voor nodig. Dat geldt ook voor ouderen die zo lang mogelijk zelfstandig blijven wonen, nu veel verzorgingstehuizen zijn gesloten.”

En tot slot is er nog altijd een trek naar de stedelijke gebieden, wat daar de druk extra vergroot. “Als we alle bewoners netjes over Nederland zouden verdelen, zou het woonprobleem al een stuk minder ernstig zijn.”

Hoeveel hypotheek kun je krijgen?

Een recent afgestudeerd econometrist verdient volgens weekblad Elsevier maandelijks 3.306 euro bruto en zou (inclusief vakantiegeld, zonder dertiende maand) ongeveer 204 duizend euro aan hypotheek kunnen krijgen. Met zo’n gemiddelde studieschuld van 25 duizend euro blijft daar (volgens de weegfactor van het nieuwe stelsel) nog zo’n 169 duizend euro van over. In Aalten (vlakbij de Duitse grens) is dat ongeveer de vraagprijs voor een middenwoning met drie slaapkamers. In Utrecht kun je er een studio van 26 vierkante meter voor krijgen. Als er niet te veel wordt overboden, uiteraard.

Een afgestudeerd verpleegkundige verdient volgens Elsevier maandelijks 2.491 euro bruto, wat volgens eenzelfde berekening een hypotheek van 154 duizend euro oplevert. Met 25 duizend euro studieschuld blijft daar nog zo’n 119 duizend euro van over. Wat koop je daar nog voor? Een tweekamer appartement in Rotterdam Lombardijen van 41 vierkante meter misschien, of een twee-onder-één-kapwoning in het Friese Achlum. Of een eigen parkeerplaats in hartje Amsterdam.

HOP, Evelien Flink

Heb je een vraag of opmerking over dit artikel?

redactie@hogeronderwijspersbureau.nl

Comments are closed.